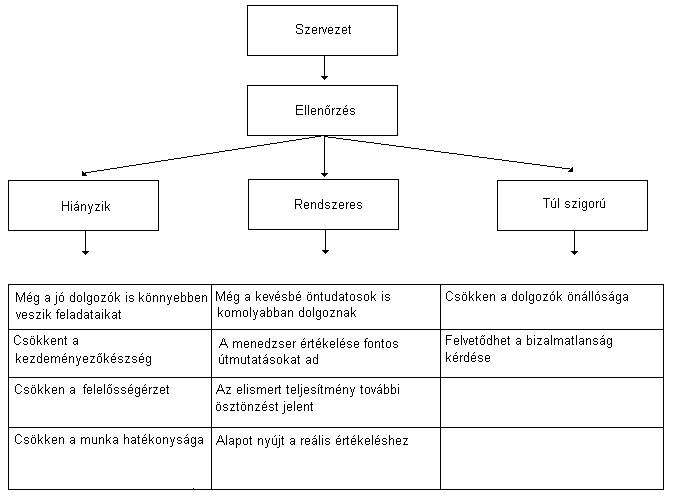

Az ellenőrzés a menedzsmenti folyamat fontos része, amely a folyamat minden elemében szükséges. A menedzsment kötelessége a vezetése alá tartozó szervezet tevékenységének rendszeres ellenőrzése.

Az ellenőrzés a tervezett és a tényleges állapot összehasonlítása, az eltérés megállapítása, valamint az összehasonlítás ereményének értékelése. Ha a vezető jó feltételeket teremt a munkavégézésben, az ellenőrzés nem más, mint a jól végzett munka megállapítása. Az ellenőrzés hiánya viszont egyszerűen kötelezettségmulasztás a menedzser munkájában.

Az ellenőrzés célja a gazdálkodó szervezeteknél a következő:

- a tevékenység elemzésének és értékelésének megalapozása

- a hatékony működés elősegítése

- a valós eredmények és a tetszetős látszatok megkülönböztetése

Az ellenőrzés annak céljától függően kiterjedhet az egész szervezetre, vagy csak bizonyos szervezeti egységek, munkafolyamatok, eseti döntések ellenőrzésére. Az ellenőrzés történhet a vizsgálat helyszínén, de az ellenőrzés területétől függően dokumentációk alapján is megoldható.

Belső ellenőrzés

Az ellenőrzést végezheti a menedzsment vagy megbízott munkatársai. Ezt belső ellenőrzésnek nevezzük.

Külön megemlíthetjük a belső ellenőrzésnek azt a formáját, amikor a tulajdonosi cég és a munkaszervezeti funkció különválik.

A gazdálkodó szervezetek munkájára vonatkozó belső ellenőrzés a következőket vizsgálhatja:

- az árbevétel alakulását a bázis- és a tervidőszakhoz képest

- az árbevétel összetételét, hogy mennyiben felelt meg a fogyasztók igényeinek

- az üzlet- és árpolitikai célkitűzések megvalósítását, a határidők betartását

- az üzemeltetés színvonalát, a technológiai fegyelmet

- a munkaügyi szabályok betartását

- a különféle ráfordításokkal való takarékos gazdákodást

- az eszközök állagmegóvását

- a tárolás, raktározás szakszerűségét, a selejtek alakulását

- a bizonylati rend és az okmányforgalom érvényesülését

- a leltáreredmények alakulását

- a belső és külső szabályok betartását.

A belső ellenőrzés egyik sajátos típusa az önellenőrzés, amikor az ellenőrzést a menedzsment önmagán gyakorolja. Filozófiája azon alapszik, hogy nincs tévedhetetlen ember, aki dolgozik, hibát is vét.

Az önellenőrzés módjai a következők:

- a határidő szorosságától függően egy-egy eltervezett utasítása vagy döntésre többször is vissza kell térni, hogy "érjen" az elképzelés

- hasonló problémák felmerülése estén a menedzsment konzultál más szervezet vezetőivel, szakértőivel

- a menedzsment egy-egy probléma megoldásakor támaszkodjon régebbi tapasztalatokra.

Külső ellenőrzés

A vállalkozások külső ellenőrzését az erre feladatra szakosodott szervezetek végzik, amelyek feladatait, elllenőrzési módszereiz az ellenőrző szerv határozza meg. A vállalkozás vezetjének a külső ellenőrzéshez alkalmazkodnia kell, elsősorban minden dokumentációt rendelkezésükre kell bocsátani, segíteni kell a vizsgálatok végzők munkáját.